história da Previdência no Brasil começa 130 anos atrás, em 1888, com um decreto que regulava a aposentadoria de funcionários dos Correios — e que era curiosamente mais rigoroso do que o sistema atual, levando-se em consideração a expectativa de vida na época: era preciso ter 30 anos de serviço e idade mínima de 60 anos para se aposentar.

Nas décadas seguintes foram instituídos sistemas de aposentadoria para funcionários de diversos setores ligados ao Estado, da Casa da Moeda à Alfândega. Com o tempo, vários desses sistemas que atendiam apenas uma categoria foram fundidos, a rede de proteção social no Brasil foi se estruturando e, em 1990, surgiu o Instituto Nacional de Serviço Social, o INSS

O debate sobre a eventual necessidade — e a maneira — de se reformar a Previdência também não é novo. Desde o surgimento do Plano Real, todos os governos tentaram reestruturar o INSS e o sistema de aposentadoriaervidores públicos

Algumas mudanças pontuais foram feitas no decorrer dos últimos 20 anos. No governo FHC surgiu o fator previdenciário, que reduziu o valor dos benefícios de quem se aposentava mais cedo. O governo Lula aprovou uma reforma parcial no sistema do funcionalismo — quem ingressou no serviço público após 2003, quando foi aprovada a medida, não tem mais direito a se aposentar com o salário integral, como acontecia até então.

Os governos Dilma e Temer também propuseram mudanças, mas não conseguiram passá-las pelo Congresso.

PROPOSTAS DE REFORMA DOS GOVERNOS DILMA E TEMER SOFRERAM OPOSIÇÃO DE SINDICATOS E DO MOVIMENTO TRABAHISTA (FOTO: GIBRAN MENDES VIA BBC NEWS BRASIL)

Em um país como o Brasil, em que os salários médios são baixos e as aposentadorias chegam a ser a única fonte de renda mensal de famílias inteiras, o debate sobre reforma da Previdência é difícil e controverso, inclusive entre os legisladores.

Desta vez não deve ser diferente, já que a pauta foi considerada como prioritária do governo Bolsonaro, que deve apresentar uma proposta no início de fevereiro.

Por meio de 6 fatos, a BBC News Brasil mostra como o sistema de aposentadorias funciona hoje: como é financiado, quanto paga de benefícios — e a quem — e o tamanho da dívida de quem deixou de recolher para o INSS.

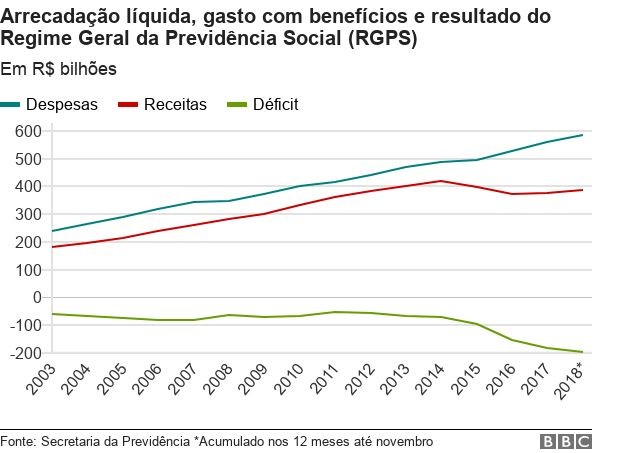

A Previdência gastou em 2018 cerca de R$ 186 bilhões mais do que arrecadou

O deficit do Regime Geral da Previdência Social (RGPS) entre janeiro e novembro de 2018, o dado mais recente divulgado pela Secretaria da Previdência, chegou a R$ 186,3 bilhões, o maior da série histórica.

O RGPS é um dos três grandes braços do sistema previdenciário no Brasil. É ele que paga as aposentadorias dos trabalhadores urbanos e rurais e benefícios como auxílio doença e pensões por morte.

A Previdência segue um regime de repartição com um caráter “solidário”: a contribuição de quem está na ativa banca os benefícios de quem está aposentado e a contribuição dos trabalhadores urbanos financia a aposentadoria dos trabalhadores rurais, que não precisam recolher para o INSS.

O RGPS atua em paralelo com o Regime Próprio de Previdência Social (RPPS), voltado aos funcionários públicos, e com o sistema de aposentadorias dos militares, que também tem regras próprias.

O deficit no atual sistema previdenciário é antigo, ele nasceu praticamente com o INSS, instituído em 1990. Segundo o professor da FGV-EBAPE Kaizô Beltrão, depois de ser superavitário por alguns anos, já em 1997 a Previdência passou a gastar mais do que arrecada — e opera assim até hoje.

O deficit vem se aprofundando, entretanto, desde 2014.

Depois de quase 10 anos na faixa dos R$ 40 bilhões, ele passou de R$ 56 bilhões para R$ 85 bilhões em 2015 e atingiu R$ 182,4 bilhões em 2017, o pior resultado da série até então.

O deficit do ano passado, que já é o maior no acumulado de janeiro a novembro, deve superar essa marca.

Os recordes negativos são resultado de uma dinâmica desfavorável nas duas pontas da aritmética previdenciária: de um lado, o aumento das despesas do RGPS com benefícios e, de outro, a redução da arrecadação previdenciária — um reflexo da crise, que diminuiu o número de trabalhadores com carteira assinada e, por consequência, de contribuintes.

A principal fonte de receita da Previdência vem do desconto mensal que é feito na folha de pagamentos dos trabalhadores com carteira assinada, que varia de 8% a 11%, e da contribuição feita pelas empresas por cada empregado — que era de 20% até 2011, foi reduzida a até 1% pela medida de desoneração da folha de pagamentos instituída no governo Dilma Rousseff e vem sendo gradativamente reconstituída.

Quando o que é arrecadado não é suficiente para bancar o total de benefícios, a diferença é coberta com outros recursos destinados a financiar a Seguridade Social, que engloba, além da Previdência, a Assistência Social e a Saúde.

Entre eles estão a Contribuição para o Financiamento da Seguridade Social (Cofins) e a Contribuição Social sobre Lucro Líquido (CSLL), que incidem sobre o lucro das empresas.

Quando isso também não é suficiente, como é o caso atualmente, o Tesouro usa o dinheiro de outros impostos para cobrir a necessidade de financiamento da Previdência.

A Previdência paga mensalmente 35 milhões de benefícios

As aposentadorias como um todo respondem por 58% dos benefícios pagos pela Previdência.

Ou seja, são 20,3 milhões de aposentadorias pagas todo mês no Brasil, das quais 10,7 milhões são aposentadorias por idade — para quem se aposentou aos 65 (homens) ou 60 anos (mulheres) -, 6,3 milhões por tempo de contribuição — quem se aposentou depois de contribuir por 35 anos (homens) e 30 anos (mulheres) — e 3,3 milhões por invalidez.

Os outros 42% são pensões por morte, benefícios relacionados a acidentes de trabalho e à Lei Orgânica da Assistência Social, como o Benefício de Prestação Continuada (BPC).

Quase 65% dos benefícios equivalem a um salário mínimo

A Constituição de 1988 estabeleceu o salário mínimo como piso dos benefícios pagos pelo INSS, pela assistência social e para o seguro desemprego.

Pela regra atual, o mínimo deve ser anualmente corrigido, levando em conta o crescimento da economia de dois anos antes e a inflação do ano anterior.

Foi esse cálculo que elevou o salário mínimo em 2019 de R$ 954 para R$ 998.

O valor sancionado pelo presidente Jair Bolsonaro é R$ 8 inferior ao que já havia sido aprovado pelo Congresso no Orçamento enviado pela equipe de Temer, R$ 1.006, que incorporava uma estimativa mais elevada para a inflação de 2018.

O SALÁRIO MÍNIMO, FIXADO EM R$ 998 PARA 2019, É O PISO DOS PAGAMENTOS DA PREVIDÊNCIA (FOTO: GETTY IMAGES VIA BBC NEWS BRASIL)

A diferença, de acordo com o governo, gerou uma economia de R$ 2 bilhões — justamente porque o salário mínimo é indexador de uma série de pagamentos feitos pelo poder público, entre eles os benefícios previdenciários. Sempre que o salário mínimo sobe, os gastos do INSS aumentam automaticamente.

Um estudo do Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese) apontou que cada real de acréscimo no salário mínimo tem impacto estimado de cerca de R$ 302 milhões ao ano sobre a folha de benefícios da Previdência Social.

A fórmula atual de reajuste foi instituída por lei em 2011 e vale até 2019 — o governo Bolsonaro tem até abril para prorrogar o modelo ou propor algo novo.

Os mais ricos se aposentam mais cedo e concentram quase 30% dos gastos da Previdência

Entre os 35 milhões de benefícios pagos pela Previdência, 6,3 milhões são concedidos a quem se aposentou depois de contribuir para o INSS por 35 anos, no caso dos homens, e por 30 anos, no caso das mulheres.

Isso representa 17,8% do total de benefícios.

A idade média de quem se aposenta por essa modalidade no Brasil hoje é de 53 anos (mulheres) e de 55 anos (homens).

Outros 10,7 milhões de pensionistas do INSS, 30,7% do total de beneficiários, se aposentaram quase dez anos mais tarde, por idade — ou seja, contribuíram por pelo menos 15 anos e deram entrada no benefício aos 60 anos, no caso das mulheres, e aos 65 anos, no caso dos homens.

Essa diferença entre as modalidades de aposentadoria é apontada como uma das raízes para o caráter regressivo — ou seja, que amplia distorções sociais em vez de corrigi-las — do sistema de aposentadorias no Brasil.

Isso porque, em um país em que o nível de informalidade é ainda muito alto, os mais pobres dificilmente conseguem se manter empregados com carteira assinada por períodos longos — os 35 anos exigidos para homens e os 30 anos para mulheres -, afirma o economista Pedro Fernando Nery, coautor de Reforma da Previdência — Por que o Brasil não pode Esperar.

Assim, quem geralmente tem maior renda se aposenta mais cedo, enquanto as classes mais baixas acabam se aposentando aos 60 e 65 anos, quando contribuem por pelo menos 15 anos. Quem não consegue tem como alternativa o BPC, benefício assistencial concedido apenas a pessoas em situação de pobreza com mais de 65 anos.

“A reforma é para que o patrão deixe de se aposentar 10 anos antes do pedreiro e da empregada doméstica, como é hoje”, argumenta Nery, que é consultor legislativo do Senado.

Uma outra forma de enxergar essa discrepância é através do perfil dos gastos da Previdência.

Dos R$ 64 bilhões pagos em aposentadorias, pensões e benefícios assistenciais em novembro de 2018 pelo RGPS, aproximadamente R$ 19 bilhões foram destinados aos contribuintes aposentados por tempo de contribuição — ou seja, a quem se aposentou mais cedo -, o que representa 29,7% do total.

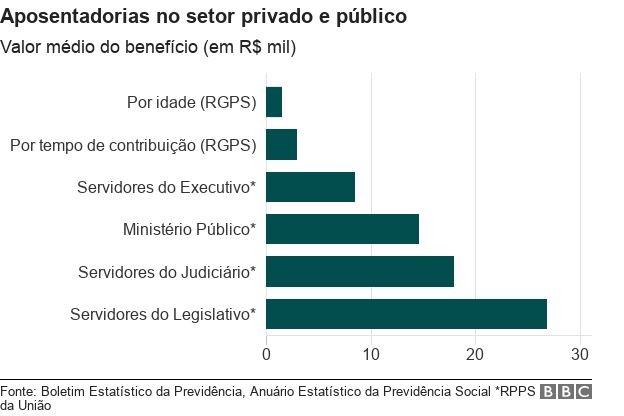

A diferença também aparece no valor médio do benefício: R$ 1,5 mil para as aposentadorias por idade e pouco mais de R$ 3 mil para os benefícios por tempo de contribuição.

Até 2018, o teto do INSS — o valor máximo das aposentadorias -, era de R$ 5.645,80. Esse valor deve ser reajustado para R$ 5.839,45 em 2019.

A desigualdade no sistema de aposentadorias no Brasil é maior ainda quando se comparam os regimes geral e próprio. O valor médio das aposentadorias dos servidores do Executivo da União é de cerca de R$ 8,5 mil, pago a pouco mais de 402 mil pessoas. O benefício médio dos pensionistas pagos pelo Executivo, por sua vez, é de R$ 5,2 mil, pago a outras 285 mil pessoas.

No Legislativo, a aposentadoria média é de R$ 26,8 mil, paga a 8,8 mil pessoas, e no Judiciário, de R$ 18 mil, com 22,3 mil beneficiários, conforme o Anuário Estatístico de Previdência Social.

O deficit do Regime Próprio da União também é de R$ 43 bilhões e o dos Estados é quase o dobro, R$ 70 bilhões, de acordo com o Relatório Resumido de Execução Orçamentária (RREO).

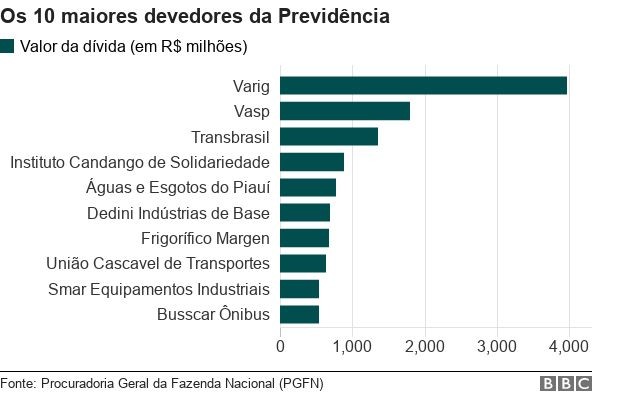

Empresas, trabalhadores, Estados e municípios devem R$ 488,4 bilhões à Previdência

Esse é o montante da dívida previdenciária inscrita na Dívida Ativa da União — ou seja, o valor total dos débitos de quem deixou de recolher para o INSS e que serão cobrados pela Procuradoria Geral da Fazenda Nacional (PGFN).

O volume de recursos é grande o suficiente para pagar duas vezes o déficit atual da Previdência — e, por isso, uma das críticas feitas às tentativas de reforma é a de que o governo poderia se concentrar primeiro em cobrar essa dívida antes de tornar mais restritivas as condições para que os brasileiros se aposentem.

O problema, pontua o professor da FGV-EBAPE Kaizô Beltrão, é que boa parte dessa dívida pertence a empresas falidas e, por isso, é difícil de ser cobrada.

A lista dos 100 maiores devedores da Previdência, por exemplo, conta com nomes que já foram bastante conhecidos dos brasileiros, mas que há anos não existem mais, como as companhias aéreas Varig, Vasp e Transbrasil, a extinta TV Manchete e até a Editora Páginas Amarelas, responsável pela impressão das listas telefônicas.

“Parte dos devedores é também do próprio Estado: estatais, órgãos estaduais e municipais. Ainda que se paguem, o total de dinheiro do Estado não aumenta: vai de um bolso para o outro”, acrescenta Nery.

A parte tida como de alta chance de recuperação da dívida, segundo ele, é de 5% — cerca de R$ 24 bilhões.

“O argumento sobre devedores não é tecnicamente rigoroso, mas capta um sentimento de que há tratamento favorecido para setores da economia — e de fato há”, diz Nery.

O economista se refere a benefícios concedidos pelo governo a empresas, como, por exemplo, os sucessivos programas de refinanciamento de dívidas tributárias e previdenciárias, os chamados Refis, que em geral perdoam parte dos débitos que as companhias têm com o INSS.

Este, para ele, é um dos principais problemas da Previdência pelo lado da receita. “Premiam-se maus pagadores e cria-se o incentivo à inadimplência.”

Ele aponta ainda o problema das renúncias fiscais, concedidas a setores como o agronegócio e a empresas do setor de educação, que não precisam pagar ao INSS. A questão da desoneração da folha de pagamentos gerou um debate nesse sentido quando foi adotado em 2011, já que a redução da alíquota de contribuição das empresas — ou seja, o que as empresas deixaram de pagar à Previdência — foi compensada com aportes do Tesouro.

“Me preocupo menos com a dívida ativa e mais com quem não está na dívida, porque foi perdoado ou simplesmente é desobrigado de pagar.”

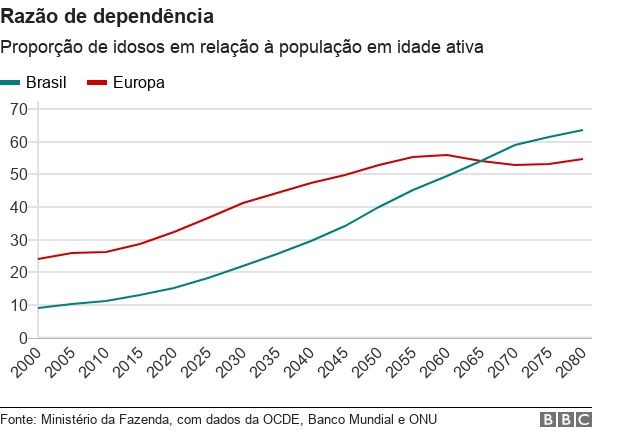

A proporção de aposentados no total da população cresce rapidamente

A população com mais de 65 anos representa hoje 14,3% da população economicamente ativa no Brasil, de 15 a 64 anos, de acordo com o IBGE (Instituto Brasileiro de Geografia e Estatística).

Isso significa que, para cada brasileiro com idade para se aposentar, existem 7 trabalhadores na ativa. Dez anos atrás, essa razão era de 8,8 para 1 e, em 2004, o dado mais antigo da série disponibilizada pelo IBGE, de 10 para 1.

A chamada razão de dependência previdenciária é uma medida importante para países como o Brasil, em que o sistema de aposentadorias segue um regime de repartição, em que quem está na ativa paga pelos benefícios dos aposentados.

A demografia representa um desafio duplo para o sistema de aposentadorias. De um lado, o envelhecimento populacional tende a aumentar a conta de despesas da Previdência, enquanto a queda na taxa de fertilidade, de outro lado, tende a reduzir o número de contribuintes.